私のインデックス運用

こんにちは、ばっきんパパです。

ここ数年、私は生活防衛資金を除いて、オルカンやS&P500を中心としたインデックス投資に全力投資(フルインベストメント)していました。

長期で考えれば、株式は現金よりも高いリターンが期待できますし、その考えは今でも変わっていません。

最近はAIの進化も目覚ましく、「まだAI革命は始まったばかりで、ここからが本当の本番ではないか?」と強い期待すら抱いています。

そう考えると、理屈だけならインデックス運用に全力投資した方が、最も効率的に資産が増える可能性が高いといえるでしょう。

それでも今回、私は資産配分(アセットアロケーション)を見直しました。

リスク資産6割、安全資産4割

今回、私は資産配分をおおよそリスク資産6割、安全資産4割にリバランスしています。

オルカンやS&P500などのインデックス投資信託を約6割。

残り4割は現金と個人向け国債(変動10年)です。

なお、その他ヘソクリでスパイス資産など。

この「6対4」という数字に正解はありません。

家族構成、年齢、そして個人の性格によって、心地よいバランスは7対3かもしれないし、5対5かもしれません。

これは私自身が、「このくらいなら安心して続けられる」と思えたリスク許容度を考慮した割合です。

長期的にリターンを確保しつつ、もし明日大暴落が起きて株価が50%吹き飛んだとしても、

「まあ、手元に値動きの少ないクッションが4割あるし、そのうち戻るだろう」

と精神的ダメージを最小限に抑え込むことを考えました。

金利のある世界

今回、背中を押した環境変化が、「金利のある世界」が戻ってきたことを実感したことです。

日銀の利上げによって、日本の長期金利も上昇しました。

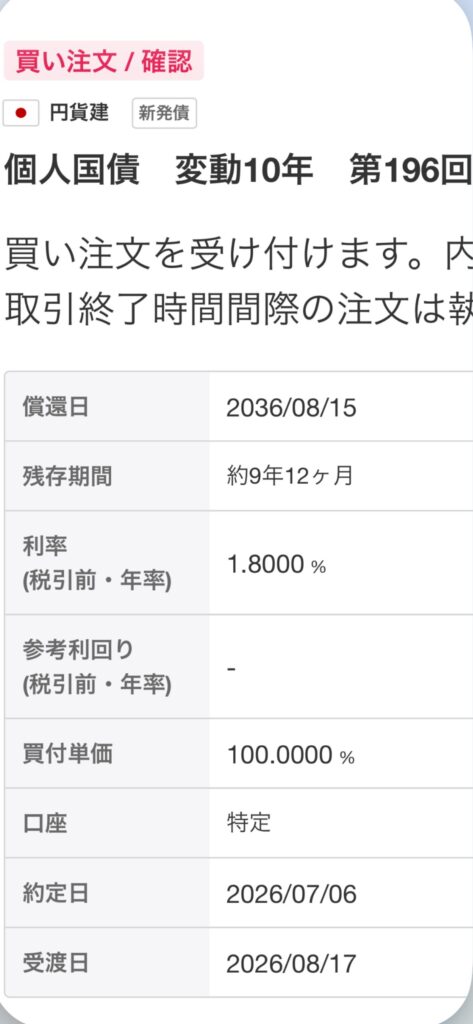

その結果、**個人向け国債(変動10年)の利率は年1.8%(税引前)**まで上がっています。

この利率だけでインフレに勝てるとは思っていません。

それでも、預金として眠らせておくよりは有効に働いてくれますし、「安全資産にも少し働いてもらう」という意味では、今の環境に合った選択だと考えました。

預金の半分を、個人向け国債(変動10年)を購入する選択をしました。

ただ、教育資金を使うのは、まだ10年くらい先です。

だから理屈だけなら、オルカン100%の方がより合理的だと思います。

実際、10年以上という長い期間では、株式投資が高いリターンを生んできた歴史があります。

その事実を受け止めた上で、守りの資産を入れることにしました。

それでも守りを入れた理由

もちろん、私は、暴落が起きても投資信託を持ち続ける考えでいます。

市場からは退場しない心構えです。

ただ、リーマンショックやコロナショックを経験した先人たちの話を読むと、「分かっていても恐ろしい」と心底感じます。

理屈では「いつか戻る」と分かっていても、資産が何百万円も減っていく画面を毎日見続けるのは、体験談を読んで、相当の苦痛が強いられると感じました。

私自身も、コロナショックのときは、「もう元の世界には戻らないのではないか」と本気で感じました。

もしも「本当に戻るのか?」と自信がほんの少しでもグラっとするようなことがあれば、相当な不安に陥るでしょう。

だから私は、

一番儲かる可能性がある方法ではなく、少しでも苦痛なく続けられる方法

を選ぶことにしました。

それは、年齢的にも、資産形成期も次のフェーズになって来ているからでもあるでしょう。

相場が強い今だからこそ

正直、今の相場はまだ強いと思っています。

AI関連のニュースを見ていても、「まだまだ伸びるのでは」という強い期待もあります。

だから今回のリバランスは、弱気になったからではありません。

むしろ、

相場が好調で、自分の心にも余裕がある今だからこそ

資産配分を見直しました。

暴落が来てから慌てて守りを固めるのではなく、穏やかな時に準備しておきたかったのです。

おわりに

私は、資産形成を「一番儲かる方法」を探すゲームとして考えていません。

私にとって一番大切なのは、

相場が上がっても下がっても、毎日お金の心配なく暮らし、毎月淡々と積み立てを続けられること。

そのために私は、インデックス全力投資ではなく、「6対4」の資産配分を選びました。

私は、この6対4という配分が一番儲かるとは思っていません。

それでも、一番安心して続けられる配分だと思っています。

投資は途中でやめてしまえば終わりです。

だから私は、「続けられること」を何より大切にして、これからもコツコツ積み立てを続けていこうと思います。